碳交易体系在欧洲是如何发展?又如何摆脱窘境?这其中不仅涉及到碳市场参与者范围的不断扩大,同时,碳交易价格的发现机制,以及碳价推动减排的机理,都在欧洲碳交易的演变历程中起到了至关重要的作用,这些经验,对我国的碳市场建设有着一定的启发和借鉴意义。

欧盟碳市场发展历程回溯

欧盟碳排放交易体系(EU ETS)为目前全球最大规模的碳市场,年度总交易量在2020年占比全球碳交易量的九成,在30个国家运行(欧盟27个成员国以及欧洲经济区内的挪威、冰岛和列支敦士登三国),并与瑞士碳市场链接,覆盖欧盟年度温室气体排放的45%,约11000多个排放设施。

欧盟碳市场于2005年启动,其中第一期2005-2007年为试运行阶段,2008年正式开始第二期运行,2013-2020年为第三期,目前处于第四期阶段。英国脱欧之后,已经于2021年退出EU ETS,实施单独的碳交易机制。

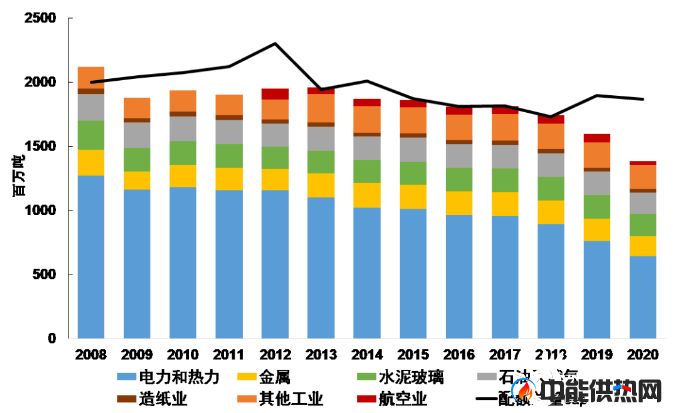

作为总量控制交易机制(cap-and-trade), 欧盟碳市场设定温室气体排放上限,通过拍卖和免费分配来发放碳配额。如图1所示,这一配额总量上限是陆续下降的。据欧盟委员会公布的官方数据显示,在2020年,碳市场覆盖下的电力工业和航空业的总排放量为13.8亿吨,比上年下降13.3%。虽然主要原因是疫情影响经济活动水平,但这一数值仍比2008年的21亿吨的总排放量下降了35%,推动了欧盟实现2020年的气候目标。

来源: Refinitiv,欧盟委员会

欧洲碳价走势与波动分析

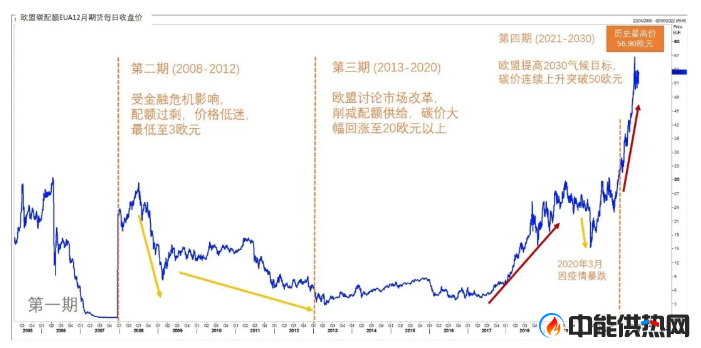

回顾十几年来欧洲碳交易市场的价格走势,在第一期试运行阶段,因为配额不能延续到下一周期,所以在2007年下跌,接近零价;此后,由于受到2008-2009年金融危机的影响,欧洲企业排放量大幅下降,加之碳配额(EUA)供给严重过剩,碳价多年一直低迷。

2018年,欧盟正式通过了新的市场改革措施,确定将收紧配额供给并实施市场稳定储备机制(Market Stability Reserve), 提升了市场信心,碳价大幅回涨。尽管在2020年初,因疫情爆发影响经济活动,碳价随之下跌,但在之后又因为欧盟强调绿色复苏,并提升了2030年减排目标,碳价随之再次回升。

此外,欧盟有雄心的气候目标也吸引了新的投资者进入碳交易,碳价在2021年持续上升,于5月初突破50欧元大关,最高时达到56.9欧元/吨。目前价位保持在在53欧元/吨。(如图2所示)

来源:Refinitiv Eikon

欧洲碳市场交易额逐年上升

欧洲碳交易产品非常丰富,包括一级市场如配额拍卖,以及二级市场如现货期货,碳远期,碳掉期等多种类型的金融产品。其中,标杆产品仍然是当年12月份到期的期货合约。这些产品目前主要在洲际交易所(ICE)以及欧洲能源交易所(EEX)进行交易。ICE的期货交易量最大,每天平均为5000万吨左右,而EEX则是欧盟碳配额拍卖的主要平台,期货交易量日均为两百万吨。

随着欧洲碳价在近几年来的大幅上涨,碳交易量和交易额也陆续上升,年年创下新高(如图3所示)。根据路孚特全球碳市场年度报告的统计,2020年欧洲碳市场配额的各种产品总交易量为80亿吨,交易总金额为2014亿欧元,占到全球碳交易额的九成。这使得目前,欧洲碳市场仍保持着全球最大碳交易体系的称号。

来源:Refinitiv, ICE, EEX

碳交易参与主体日趋多元

在欧洲碳市场启动之初,只要是符合条件的企业、机构或个人,都可以在碳市场登记开设账户,并按照交易所的规定开展交易活动。整体来看,碳交易的参与主体主要分为控排企业和非控排企业,同时,各个行业的碳资产管理策略又不尽相同。

其中,欧洲的电力行业自2013年起就几乎不再有免费配额发放,需要通过拍卖或者在二级市场购入配额用于履约;同时,由于电力企业在能源交易市场本就活跃,因此,在碳交易中表现也相对活跃。从工业领域来看,工业企业因为有大量的免费配额以及历史累积的过剩配额,在碳交易中表现并不很活跃;部分配额有缺口的工业企业,大多采用固定采购的方式来补足碳配额。在非控排企业中,又分为一般金融中介机构和基金等,其交易的重点和策略也大有不同。

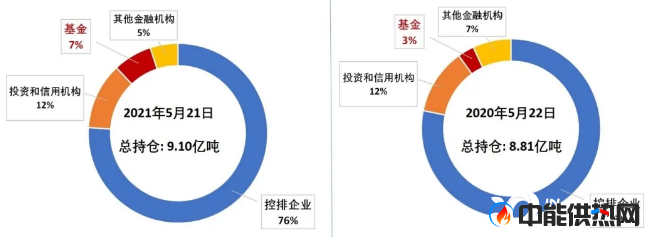

根据ICE交易所公开的最新碳配额期货持仓数据显示,控排企业仍然占据主要的交易份额,比例为76%;各类金融机构持仓占比24%。相对于2020年同期水平,控排企业持仓略有下降,金融机构多有上升,其中又是以基金投资者的份额上升的最多——从去年的 3%上升到7%(如图4所示)。

来源:Refinitiv, ICE

此外,投资和信用机构等在碳市场成立之初就一直参加碳交易,主要作为金融中介,服务于没有自营交易业务的中小型控排企业;而基金投资者是近两年来,才在欧洲碳交易中逐渐活跃的新交易主体。同时,欧盟稳健的气候政策和碳价的上涨吸引了新的金融投资者涌入碳市场,把碳配额作为规避和对冲气候政策风险的优质资产,作为中长期资产持仓,不轻易抛售。

有雄心的气候目标 是推升碳价的根本原因

事实上,近年来欧洲碳价大幅上涨的根本原因,还是来源于欧盟有雄心的气候目标——减排力度越高,碳配额的供给就减少,稀缺性就会增强;由此,企业更加意识到碳价成本的影响,惜售现有的过剩配额,或者因为预期未来配额短缺而提高了对配额的需求,支撑了碳价。

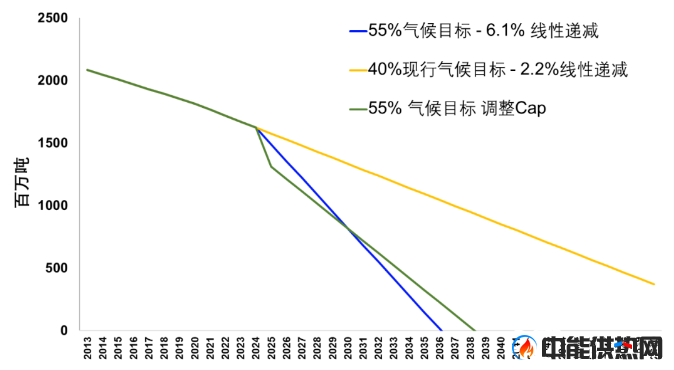

碳市场的配额总量,即Cap是由欧盟的总减排目标决定的。2020年9月份,欧盟委员会提出要将2030年减排目标从40%提高为至少55%,目标的明确,也提高了碳市场的减排力度和配额总供给的收紧。在现行的气候目标要求下,碳市场2030年减排力度为43%,承担的减排责任略高于非碳市场行业——如交通和农业部门。在欧委会发布的量化评估报告中指出,未来碳市场减排力度大约会提升到62%-65%,这也意味着配额总供给会持续下降。

图5展示了路孚特碳研究组估算的不同气候目标下碳市场配额总量的变化趋势。假设在55%的减排目标下,碳市场将承担65%的减排比例,同时考虑到立法的时间长度,预期从2025年起将每年的配额总供给调低,那么每年Cap的线性递减参数LRF将 从40%减排目标下的2.2%上升为6.1%——即配额总供给每年下降的幅度将从0.48亿吨提高到1.34亿吨,配额总量大幅削减。

来源:Refinitiv, 欧盟委员会

同时,欧委会2030气候目标量化评估中还设计了一个调整Cap的场景,即在2025年将Cap降低到实际排放量,使其更加符合排放量的实际趋势。这些政策措施都会减少碳市场的配额总量,并支撑碳价。在欧委会即将颁布的碳市场改革方案中,也包括调整配额总量的主要参数,这些具体细节都会引起碳交易各方的关注。

碳价通过“燃料转换” 在电力市场中推动电力行业减排

电力行业的排放量自2008年以来每年平均下降4%,虽然主要是因为政策支持下可再生能源的大力发展,但也有部分原因是碳价推动了天然气替代煤炭发电——这一“燃料转换”(fuel switching)降低了碳排放量。根据统计数据显示,2020年,可再生能源发电量占到了欧盟27国发电量的近40%,天然气发电占比25%,而煤电占比下降到了13%,远低于2000年的占比30%。

与此同时,欧洲碳市场和电力市场的紧密结合和相互影响,使得碳价可以更好地发挥作用,推动天然气替代煤炭发电。在经济调度的自由电力市场中,发电机组在日前电力市场按照边际成本高低进行排序,由边际成本决定出清机组。因为天然气发电的度电碳排放系数只有煤炭发电的一半,所以面对相同的碳价,气电的碳排放成本低于煤电。在电力市场中引入碳价,就会提高燃煤和燃油等高排放机组的边际成本,而燃气机组的成本增加幅度相对较小。

当碳价达到一定程度时,就会使得天然气发电更有竞争力,在电力现货市场中替代煤电机组成为边际出力机组,实现“燃料转换”。由此,发电侧的碳排放就会因为煤电发电小时的下降而减少,从而体现了碳价的作用。根据2020年25欧元/吨的平均碳价,用模型估算这一价位大概推动了电力减排0.5亿吨二氧化碳,占到当年电力行业碳排放下降幅度的40%。

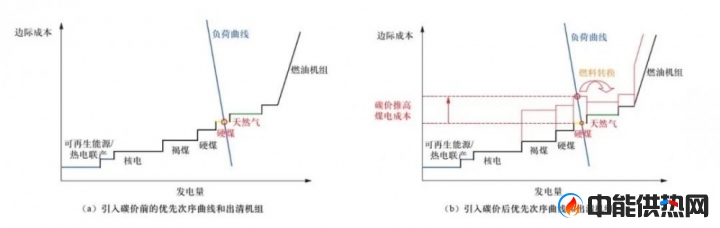

图6展示了假设的电力市场优先次序(merit order)曲线在引入碳价前后的边际出清机组的变化。在引入碳价之前,左图的负荷曲线显示,硬煤机组为边际出清机组;而在引入碳价之后,右图中红色虚线部分则表示碳价推高了化石能源发电的边际成本,可再生能源和核电机组等零排放电源不受影响。碳价作用之下,低效的煤电边际成本会超过气电的边际成本;这种情况下,就会出现“燃料转换”,即右图中红色箭头所示,低效的煤电与气电转换了位置,气电成为出清机组。

来源:秦炎. 欧洲碳市场推动电力减排的作用机制分析[J].全球能源互联网,2021,4(1):37-45.

碳价与“燃料转换”价格的高度相关性

当然,一定水平的碳价是否能够实现“燃料转换”——使气电更有优势,也取决于天然气和煤炭的价格水平。如果天然气价格较低,比如2020年,那么较低水平的碳价就可以实现“燃料转换”,气电成为现货电力市场的出清机组。相反,如果天然气价格暴涨,比如2021年第二季度的走势,那么就需要更高的碳价才能实现“燃料转换”。

事实上,利用碳、煤、气这三者之间的紧密关系实现“燃料转化”,其实也是因为“燃料转换”是发电侧短期内最迅速且最容易实现的减排措施,因此,由煤炭和天然气价格决定的燃料转换价格其实就相当于 “理论碳价”, 对于市场交易碳价有一定的参考意义——市场碳价低于燃料转换价格,那么煤电就有相对优势,反之,则气电有相对优势,将更多地作为出清机组实现减排。

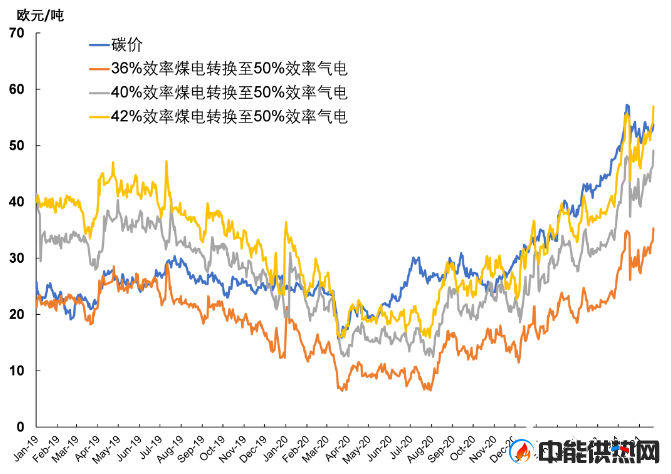

市场实际数据也反映了碳价和燃料转换价格之间的高度相关性。图7是2019年以来欧洲碳价和年度期货的天然气和煤炭价格计算的燃料转换价格,同时考虑了不同效率的煤电和气电。

从图7中可以看出,最初碳价和36%效率煤电的燃料转换价格大致处在相同水平(20欧元/吨),说明碳价只能对较老的煤电机组产生减排作用。而之后随着天然气价格不断走低,碳价涨至较新的煤电机组的燃料转换价格——40%甚至42%效率。这说明因为气价下降提高了天然气发电成本的优势,碳配额只需要在20欧元/吨左右的价位,就可以将中等效率甚至较新的煤电机组排挤出优先次序曲线,压低其运行小时。然而在2021年以来,由于天然气价格飙升,超过了煤炭价格上升的幅度,所以燃料转换价格也被气价拉高,等于理论碳价也随之走高,从30欧元到超过50欧元。由此可见燃料价格的变化对碳价的反馈影响。

来源:Refinitiv

展望欧洲碳价长期走势将涨至近百欧元

短期内,碳价和燃料转换价格关系密切;从长期角度来看,决定碳价的主要参数仍是减排成本。电力行业的减排措施主要包括气电替代煤电,可再生能源替代火电等。工业行业的减排措施包括能效提高,燃料替代,工艺流程技术进步和氢能以及碳捕集、利用与封存等,成本逐渐升高。与2021年对比,2030年能够实现的减排措施主要在工业行业,而且需要借助于成本较高的绿氢或者碳捕集等技术,所需碳价成本接近一百欧元。

路孚特碳研究组根据自有的欧洲碳价模型,基于对排放量和配额总量以及交易策略等的假设和量化分析。假设条件包括:欧盟2030年55%减排目标下,碳市场承担65%的减排义务,并考虑到法案讨论和最终通过所需的时间(假设碳市场配额总量从2025年才开始修订)。在基准情景中,碳价在近几年保持在年均48欧元左右。随着配额供给的收紧以及快速发展的可再生能源和全面退煤,减排责任从电力行业逐渐转向工业部门,这就需要更昂贵的减排措施,预计到2030年,碳价将被推高至91欧元/吨。

同时,碳价的走势受到碳市场的政策设计影响,比如市场稳定储备机制 (Market Stability Reserve, MSR)的参数设计。这是欧盟为了应对需求侧冲击和配额过剩来稳定碳市场的机制,主要原理是欧盟每年发布截至上一年底碳市场的累积过剩配额总数,即2008年以来的配额总供给减去总的排放量。然后过剩配额总数的24%要转存入MSR,实际操作则是在年度配额拍卖量中减去相应的数额;根据现行规定,2024年起这一比例将要降低至12%(但是目前欧盟在讨论对MSR参数的修改,预计于7月中旬将有新的提案出台)。如果假设MSR的比例保持在24%,那么就意味着配额拍卖量持续大幅削减,收紧配额供给,提升碳价。如图8,路孚特碳模型估算碳价将陆续上升至年均超过50欧元/吨,到2030年达到100欧元/吨,这其实也是欧盟碳市场对不履约行为的罚款上限。

来源:Refinitiv

欧洲碳交易的发展历程对我国的启示

我国碳市场将于2021年正式启动,从覆盖的排放量来看,将成为全球最大的碳市场,受到各界瞩目。

欧洲碳交易市场发展十几年以来,多经波折,通过不断修改配额分配方法,改革市场并削减过剩配额,才使得低迷多年的碳价有所回升,并突破50欧元的高位。这个陆续演变的过程说明了机制完善的碳市场,以及明确的长期减排目标,对于保障市场参与主体的信心以及激发碳价信号有着积极的影响。

借鉴欧盟将总的长期气候目标细分到碳市场的减排贡献,我国需要设立逐年递减的碳市场排放总量目标,而不是强度目标。只有确定了碳市场配额总数逐年递减,控排企业才会更加意识到未来配额的稀缺性和碳价成本,加大减排力度。同时,欧盟市场稳定储备机制的实施,有效收紧了配额供给并且提升了参与者信心,稳定了市场;同时也说明,市场调节机制仍然是必不可少的。英国最新建立的碳市场也设立了成本控制机制,抑制过度投机和稳定碳价。

值得注意的是,尽管欧洲碳市场推动燃料转换和电力减排的经验和作用值得借鉴,但也需要考虑到我国和欧洲的能源市场在电源结构上的巨大差异。

首先,在欧洲的电力现货市场中,碳价传导入批发电价,所以发电侧并不负担太多碳成本,这和我国目前的电价机制有所差异。

其次,我国目前仍以煤炭发电为主,天然气发电机组在总装机容量中不到5%,并且气电因为成本昂贵且缺乏有力的政策支持,近年来发展受阻。

因此,与欧洲天然气发电机组占比25%相比较,我国电源结构基本没有单纯通过碳价推动燃料转换的潜力,需要设计具有中国特色,符合中国碳中和路径的碳定价机制。

京公网安备 11011502004515号

京公网安备 11011502004515号